製造業の経営において、利益を最大化するために欠かせないのが「製造原価」の正確な把握と管理です。しかし、多くの現場では「Excelで集計しているが、実態と合っているかわからない」「結局、どんぶり勘定になってしまっている」といった課題を抱えているのが実情ではないでしょうか。

特に昨今のトレンドである「少量多品種生産」においては、受注単位や一品単位での原価計算が一層複雑になり、気づかぬうちに赤字受注を繰り返してしまうリスクも潜んでいます。本記事では、製造原価の把握を阻む根本的な原因を整理し、調達コストの削減ではなく、製造現場の「工程管理」に着目した原価低減のアプローチを解説します。現場のデータを可視化し、利益を生む工場へと変革するための実践的な4ステップをご覧ください。

目次

なぜ今、製造原価の正確な把握が経営に不可欠なのか

製造業における「利益」は、売上高から製造原価と販管費を引いたものです。原材料費やエネルギー価格の高騰が続く現在、売上を伸ばすことと同様に、製造原価を精緻にコントロールすることが経営の安定性を左右します。

製造原価とは?利益創出の源泉となる3つの構成要素

製造原価は、製品を作るためにかかった費用の総額を指し、主に以下の3つの要素で構成されます。

- 材料費:製品の素材となる原材料や部品の購入費用。

- 労務費:製造に関わる従業員の賃金、給与、賞与、福利厚生費など。

- 経費:材料費と労務費以外のすべての費用(減価償却費、光熱費、外注加工費、修繕費など)。

原価計算のキホン:「直接費」と「間接費」の正しい分類

これらの費用はさらに、特定の製品に直接紐付けられる「直接費」と、複数の製品にまたがって発生する「間接費」に分けられます。

例えば、特定の製品専用の材料費は「直接材料費」ですが、工場の照明代やライン監督者の給与などはどの製品にいくらかかったか明確でないため「間接費(製造間接費)」となります。

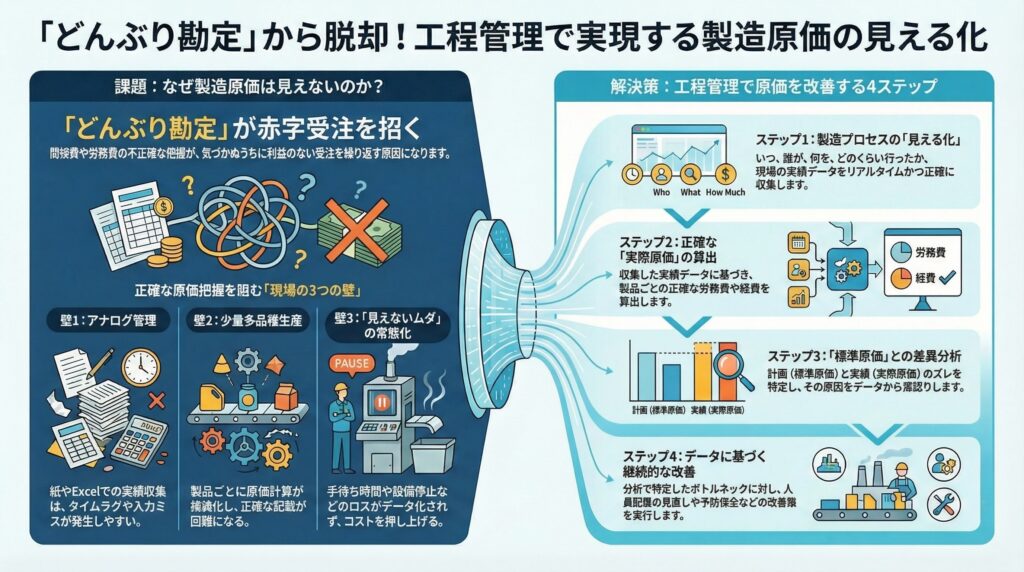

どんぶり勘定が引き起こす経営リスク

問題となるのは、この「間接費」や「労務費」をそれぞれの製品にどう割り振るか(配賦)がどんぶり勘定になりがちな点です。「だいたいこれくらい」という感覚で原価を見積もっていると、実際の製造コストが販売価格を上回っていても気づけません。正確な原価計算ができていないことは、根拠のない価格設定や、利益が出ない受注を繰り返す経営リスクに直結します。

製造原価の把握を阻む、製造現場の3つの壁

では、なぜ多くの企業で正確な原価把握が難しいのでしょうか。そこには製造現場特有の「3つの壁」が存在します。

壁1:アナログ管理(紙・Excel)による実績収集の限界

多くの現場では、日報を紙で記入し、後で事務員がExcelに入力するといった運用が行われています。この方法では、データ化されるまでにタイムラグが生じるだけでなく、手書き文字の判読ミスや入力間違いが発生しやすくなります。また、作業終了後にまとめて記入するため記憶が曖昧になり、正確な工数が記録されないケースも散見されます。

壁2:少量多品種生産による原価計算の複雑化

同じ製品を大量に作り続けるライン生産とは異なり、少量多品種生産では、製品ごとに工程や作業時間が異なります。段取り替えの頻度も多く、どの製品にどれだけの時間がかかったかを正確に記録し、配賦基準を設けることは非常に困難です。その結果、手間を避けるために一律の配賦基準を適用してしまい、製品ごとの正しい収益性が見えなくなってしまいます。

壁3:「見えないムダ」の常態化

日報には「作業時間」は書かれていても、その裏にある「手待ち時間」や「設備トラブルによる停止時間」、「段取り替えのロス」までは詳細に記録されていないことが一般的です。これらの「見えないムダ」は、実際には製造原価(労務費・経費)を押し上げている大きな要因ですが、データとして残らないため改善の手が打てず、コスト高止まりの原因となります。

製造原価低減の鍵は「工程管理の精度」にある

調達部門が担う「材料費」の削減には限界があります。一方で、製造現場の努力でコントロール可能なのが「労務費」と「経費」であり、その鍵を握るのが「工程管理」です。

「工程」こそが労務費と経費(間接費)発生の源泉

労務費は「作業時間」、経費(減価償却費や電力費など)は「設備稼働時間」に比例して発生します。つまり、製造工程において「いかに効率よく、ムダなく作業や設備を稼働させたか」が、そのまま製造原価の多寡を決定づけます。工程管理の精度を高め、実作業時間や稼働状況を正確に把握することが、原価管理の第一歩です。

実際原価(実績)と標準原価(計画)の差異分析の重要性

原価管理においては、あらかじめ設定した「標準原価(計画)」と、実際にかかった「実際原価(実績)」を比較し、そのズレ(差異)を分析することが重要です。

「なぜ計画より時間がかかったのか?」「なぜ予定外の材料消費が発生したのか?」といった原因を工程データから特定できなければ、有効なコストダウン施策は打てません。

見積もり精度の向上にも繋がる「工程データ」の価値

正確な工程データが蓄積されれば、過去の実績に基づいた精度の高い見積もりが可能になります。「この仕様なら、過去の実績から見てこれくらいの工数が必要だ」と根拠を持って算出できるため、赤字受注を未然に防ぎ、適正な利益を確保できるようになります。

工程管理を通じた製造原価の可視化と改善のための4ステップ

それでは、具体的にどのようにして工程管理から製造原価を可視化し、改善につなげればよいのでしょうか。4つのステップで解説します。

ステップ1:製造プロセスの「見える化」

まずは、いつ、誰が、どの設備で、何の作業を行ったかを記録できる仕組みを作ります。重要なのは「リアルタイム性」と「正確性」です。作業開始・終了の時刻、良品・不良品の数、停止理由などを、作業の節目で記録します。

スマホ・タブレットで実績収集をカンタンに。現場に定着する工程管理システム「Smart Craft」

「現場に入力を負担させたくない」という管理者様の悩みにも、Smart Craftは応えます。

現場重視の直感的なUI/UXを採用しており、タブレットやスマホで作業開始・終了をワンクリックするだけで実績収集が完了。外国人作業者の方でも使いやすい多言語対応機能も備えており、スムーズに現場へ定着させることが可能です。現場の負荷を最小限に抑えながら、正確な「見える化」を実現します。

ステップ2:正確な「実際原価」の算出

ステップ1で収集したデータに基づき、製品ごとの実際原価を算出します。

「Aという製品の工程Bに、作業者Cさんが30分かかった」というデータがあれば、その作業者のチャージレート(時間単価)を掛けることで、正確な労務費が算出できます。設備についても同様に、稼働時間から経費を配賦します。これにより、製品ごとの「真の原価」が見えてきます。

ステップ3:「標準原価」との差異分析

算出した実際原価を、標準原価と比較します。

「加工工程で工数が20%超過している」といった差異が見つかれば、その原因を深掘りします。デジタル化された工程管理システムであれば、「設備トラブルで停止していた」「新人作業者で習熟度が低かった」といった具体的な理由までデータで追跡可能になります。

ステップ4:データに基づく継続的な改善活動

分析で特定したボトルネックに対して、改善策を実行します。

- 設備稼働率が低い → 段取り時間の短縮や予防保全の強化

- 空き工数が発生している → 人員配置の見直しや多能工化

- 不良によるロスが多い → 発生原因の工程を特定し、手順書を見直し

このように、「データ計測 → 原価把握 → 差異分析 → 改善」のサイクルを回すことで、着実に製造原価を低減させることができます。

製造原価の把握・改善を加速させる「工程管理システム」とは

前述のステップを紙やExcelで実行するのは、集計工数が膨大になり現実的ではありません。そこで有効なのが「工程管理システム」の活用です。

ERPや生産管理システムと何が違うのか?(実行層のデジタル化)

一般的にERPや生産管理システムは、受注や生産計画、在庫などを管理する「計画層」のシステムです。

対して工程管理システムは、工場内の「実行層」を管理します。現場のリアルタイムな動きをデジタル化し、計画と実績の予実管理を行うことに特化しています。原価の「実態」を把握するには、この実行層のデータが欠かせません。

工程管理システムが原価把握にもたらす3つのメリット

工程管理システムの導入には、大きく3つのメリットがあります。

まず1つ目は、管理コストの削減です。 日報の回収・転記・集計といったアナログ作業が自動化されることで、間接業務にかかる膨大なコストを大幅に圧縮できます。

2つ目は、リアルタイムな可視化です。 月次の締めを待つことなく、日次単位やロット単位で進捗と原価状況を把握できるため、異常があれば即座に対策を打つことが可能です。

そして3つ目は、トレーサビリティの確保です。 万が一不良が発生した際も、いつ・どの工程・どの部材で問題が起きたかを即座に特定できるため、原因究明や対策にかかるコストを最小限に抑えられます。

紙・Excelからの脱却で「稼ぐ工場」へ。三恵技研工業様でのSmart Craft導入事例

自動車部品メーカーの三恵技研工業株式会社様では、Excelでの生産計画管理と紙の日報というアナログな運用により、リアルタイムな状況把握や在庫管理に課題を抱えていました。

そこでSmart Craftを導入し、現場の実績収集をデジタル化。その結果、わずか半年でシステムが現場に定着し、以下の成果を実現されています。

- ペーパーレス化と集計工数の削減:紙の帳票を廃止し、集計負担を大幅減。

- 在庫の適正化:計画と実績の整合性が高まり、過剰な仕掛品在庫を削減。

- 「稼ぐ工場」への変革:正確なデータに基づく原価低減活動への道筋を確立。

現場の見える化が、いかにして原価管理や利益創出につながるのか。具体的な取り組みの全容は、以下の記事で詳しくご紹介しています。

まとめ:正確な工程管理こそが、製造原価低減の第一歩

製造原価の低減は、単なる「節約」ではありません。工場の生産性を高め、企業の利益体質を強化するための投資です。

「どんぶり勘定」を脱却し、工程管理を通じて原価を正しく「見える化」することは、経営判断の精度を高める上で最も重要な取り組みの一つと言えるでしょう。

アナログな管理から脱却し、データに基づいた強い工場経営を実現するために、まずは自社の工程管理のあり方を見直してみてはいかがでしょうか。

製造原価の可視化から、現場の生産性向上まで。Smart Craftがどのように貢献できるか、詳細な機能をまとめた資料をご用意しました。ぜひご覧ください。

Smart Craftで製造現場のDXを

始めよう!

「Smart Craft」は、これひとつで工場内のすべての業務プロセスをデジタル化できます。

- Smart Craft でできること

- 導入企業の活用事例

- ご利用料金

- 導入の流れ